ARIMA模型原理及实现

ARIMA模型原理及实现

参考资料

- arma 数理方法 时间序列分析、常用统计软件及应用

导包

1

2

3

4

5

6

7

8

9

10

11

12

13

14import warnings

warnings.filterwarnings("ignore") # 不再显示warning

import pandas as pd

import matplotlib.pyplot as plt

# from matplotlib import qq

import datetime

import torch

import torch.nn as nn

import numpy as np

from torch.utils.data import Dataset, DataLoader

import os

os.chdir(os.getcwd())

plt.rcParams['font.sans-serif'] = ['SimHei'] # 处理中文显示问题

通过 baostock 包提供的接口获取训练数据集

1 | import baostock as bs |

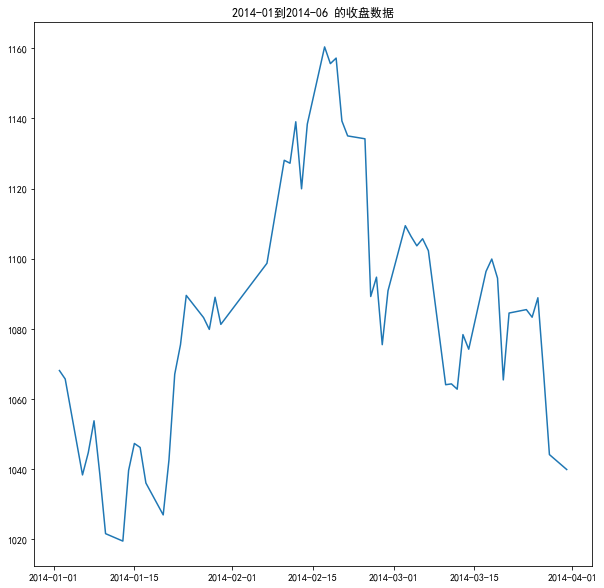

获取数据集

1 | getIndexDate(code='sz.399106',start_date='2014-01-01', end_date='2014-12-01') |

处理

1 | import pandas as pd |

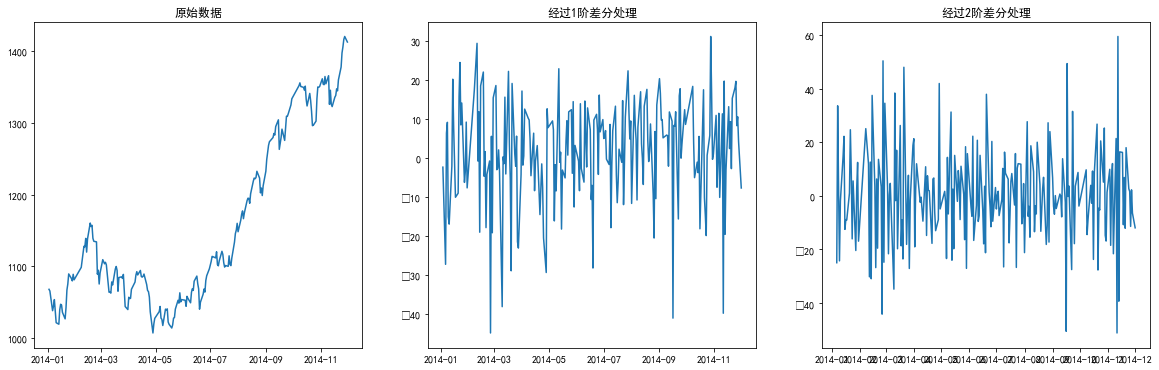

差分处理

1 | ChinaBank['Close_diff_1'] = ChinaBank['Close'].diff(1) |

计算: AIC BIC

1 | train_results = sm.tsa.arma_order_select_ic(train, ic=['aic', 'bic'], trend='nc', max_ar=4, max_ma=4) |

output

1 | AIC (1, 0) |

模型检验

1 | model = sm.tsa.ARIMA(train, order=(1, 0, 0)) |

做D-W检验

1 | 德宾-沃森(Durbin-Watson)检验。 |

input

1 | sm.stats.durbin_watson(results.resid.values) |

output

1 | 1.802970716007886 |

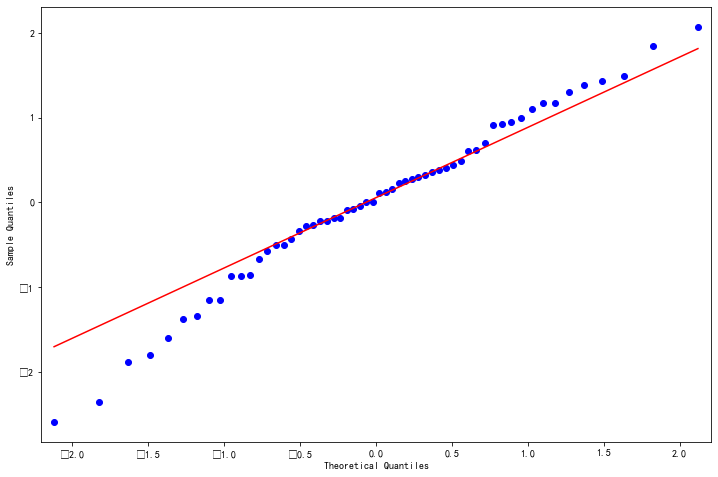

观察是否符合正态分布,QQ图

1 | 这里使用QQ图,它用于直观验证一组数据是否来自某个分布, |

1 | from statsmodels.api import qqplot |

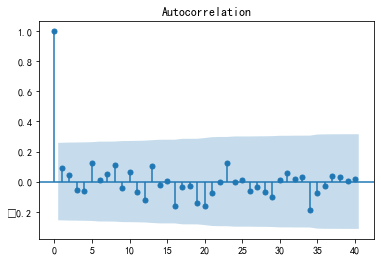

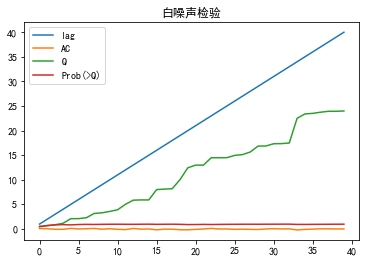

Ljung-Box检验(白噪声检验)

1 | Ljung-Box test是对randomness的检验,或者说是对时间序列是否存在滞后相关的一种统计检验。 |

input

1 | r,q,p = sm.tsa.acf(resid.values.squeeze(), qstat=True) |

结果分析:

1 | 原假设为白噪声(相关系数为零) |

就结果来看:

1 | 如果取显著性水平为0.05或者0.1,结果不小于显著性水平,那么相关系数与零没有显著差异,即为白噪声序列 |

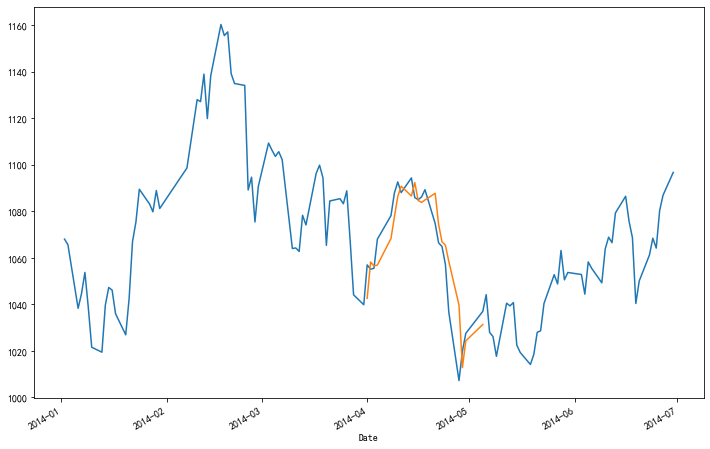

模型预测

1 | model = sm.tsa.ARIMA(sub, order=(1, 0, 0)) |

本博客所有文章除特别声明外,均采用 CC BY-NC-SA 4.0 许可协议。转载请注明来自 Jacker-zzk's Blog!